Prof. Dr. Avni Zafer ACAR

Prof. Dr. Avni Zafer ACAR

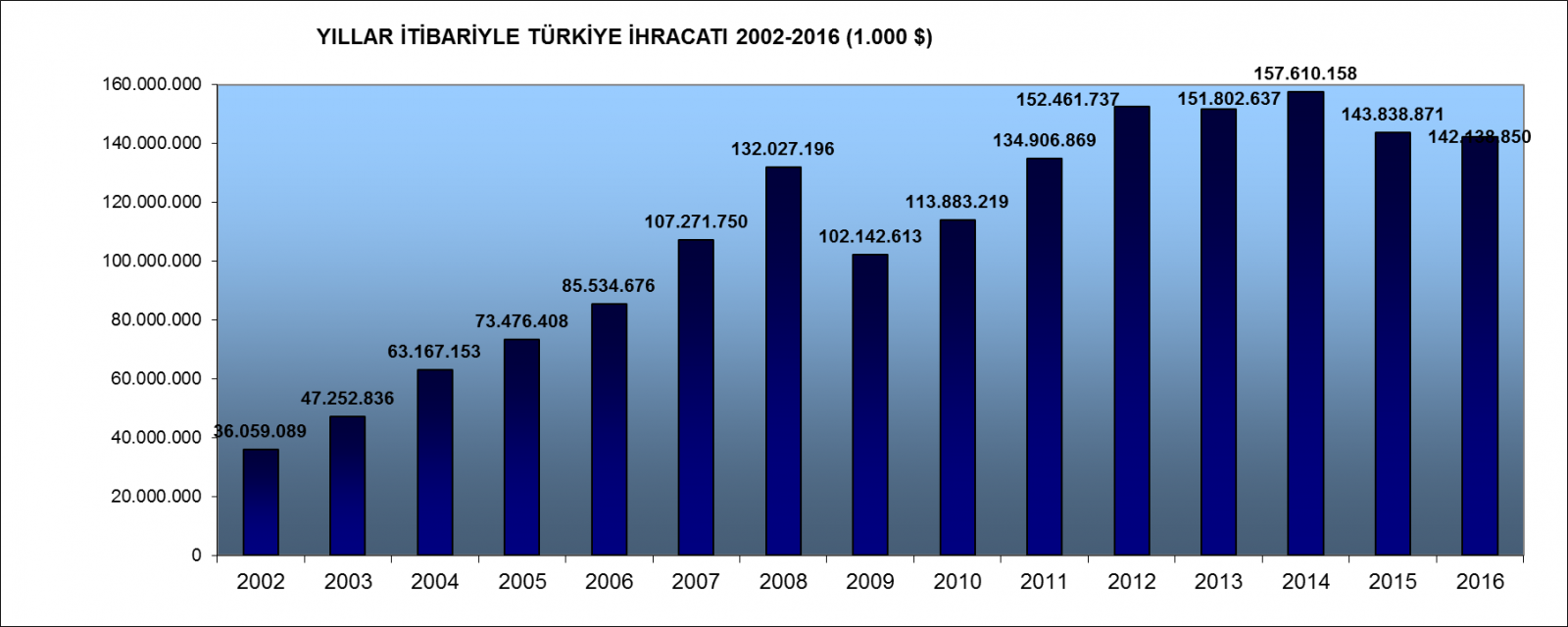

Öncelikle gelin ulusal ekonomilerin büyümesine olan katkısı sağır sultan tarafından da bilinen dış ticaret ve bu alandaki 2016 yılı performansımızı bir gözden geçirmekle konuya başlayalım.

Türkiye 2016 yılında 142,6 milyar $ ihracat 198,6 milyar $ tutarında da ithalat gerçekleştirdi. Bu rakamlara göre ihracatımız bir önceki yıla oranla %0,84 azalmış olduğu görülmektedir. Ancak dış ticaret açığımız açısından sevindirici bir gelişme olarak da değerlendirilebilen bir şekilde ithalatımız da %4,17 oranında azalmıştır. Böylece dış ticaret hacmimizin geçen yıla oranla %2,81 gerilediği görülmektedir. Bu rakamların sevindirici yanına bakarsak; dış ticaret açığımız %11,74 azalırken ihracatın ithalatı karşılama oranı %69,4’den %71,8’e yükselmiştir.

Ancak 2000’li yıllardaki dış ticaret performansımız 2023 yılı hedeflerimizi ilan ettiğimiz ve ardından 2014’de zirve yaptığımız yıllardan geriye düşmüş durumdadır.

Şüphesiz bu olumsuz performansın birçok sebebi vardır. Üretimde verimliliğimizin düşük oluşu, marka yaratamamış olmamız, ürünlerimizin kendi markasıyla beraber sunduğumuz ulusal imajımızın terör vb olaylar nedeniyle zedelenmiş olması ilk ağızda sayabileceğimiz gerekçeler arasındadır.

Fakat ben konuya bu yazıya başlarken yaptığım gibi değerlendirmelerimi ticaret ve lojistik arasındaki kopmaz ilişkiye atıfta bulunarak yapmak istiyorum. Bu nedenle gelin hep birlikte Lojistik Performans İndeks (LPI) derecelendirmemize ve Global Rekabet İndeksi (GCI) içerisindeki ilişkili maddelerdeki durumumuza bakarak bizimle iş yapanlar ve uluslararası çevreler dışarıdan bizi nasıl görüyor ve bu çerçevede bizim neler yapmamız gerek inceleyelim.

Dünya Bankası tarafından yaptırılan LPI araştırmasının 2016 yılı raporunda Türkiye 3,43 puanla 34 sırada yer almıştır. Bu hem puan olarak hem de pozisyon olarak 2012 ve 2014 raporlarından daha düşük bir seviyede olduğumuza işaret etmektedir. Hemen hatırlatmakta fayda görüyorum, rekabet başı ve sonu belli olan 100 m yarışı gibi kısa soluklu bir yarış değildir. Uzun soluklu ve bitiş çizgisi olmayan bir yarıştır. Bu nedenle bunca yatırım yapılıyor neden derecemiz düşüyor diye soranlara rakiplerimiz bizden daha çok çalışıyorlar diye cevap vermek zorundayım.

|

|

2010 |

2012 |

2014 |

2016 |

||||

|

Kriterler |

Sıra |

Skor |

Sıra |

Skor |

Sıra |

Skor |

Sıra |

Skor |

|

Genel |

39 |

3,22 |

27 |

3,51 |

30 |

3,50 |

34 |

3,43 |

|

Gümrük ve Sınır Yönetiminin Etkinliği |

46 |

2,82 |

32 |

3,16 |

34 |

3,23 |

36 |

3,18 |

|

Taşımacılık ve Ticaret Altyapısının Kalitesi |

39 |

3,08 |

25 |

3,62 |

27 |

3,53 |

31 |

3,49 |

|

Rekabetçi Fiyatla Sevkiyat İmkanı |

44 |

3,15 |

30 |

3,38 |

48 |

3,18 |

35 |

3,41 |

|

Lojistik Hizmetlerin Kalitesi ve Lojistik Yetkinlik |

37 |

3,23 |

26 |

3,52 |

22 |

3,64 |

36 |

3,31 |

|

Sevkiyatların Takibi ve İzlenebilmesi |

56 |

3,09 |

29 |

3,54 |

19 |

3,77 |

43 |

3,39 |

|

Sevkiyatların Alıcıya Zamanında Ulaşması |

31 |

3,94 |

27 |

3,87 |

41 |

3,68 |

40 |

3,75 |

2007 yılında yayınlanan ilk raporu dışarda bırakarak son dört rapordaki pozisyonumuzu incelediğimizde ilk üç ve 4nci kriterlerde 2010 yılından daha iyi olmamıza rağmen “lojistik hizmetlerin kalitesi ve lojistik yetkinlik” alanında neredeyse hiç yol alamamışız. “Sevkiyatların alıcıya zamanında ulaştırılması” kriterinde ise 2010 yılının bile 9 sıra gerisine düşmüş durumundayız. 2010 yılı raporuna göre iyi durumda olduğumuz 1, 2, 3 ve 5nci kriterleri bir önceki raporla karşılaştırdığımızda ise sadece 3 no.lu “rekabetçi fiyatla sevkiyat imkanı” kriterinde ilerleme kaydettiğimiz görülmektedir. Üstelik içeride navlun fiyatlarının dibe vurduğunu ve TL.nin göreceli olarak ucuzladığını dikkate aldığımızda tek başına bu kriterdeki ilerlemenin de pek sevinilecek bir tarafı olmadığı ortadadır.

Tabloyu genel olarak incelediğimizde 2010 yılından 2012 yılına geçişte hem genel hem de kriterler bazında çok önemli bir ilerleme gösterdiğimiz görülmektedir. Dönemin 2023 yılı hedeflerinin açıklandığı, 10ncu beş yıllık kalkınma planının ön çalışmalarının yapıldığı dönem olduğunu hatırlatarak ortaya çıkan heyecan ile başarılı adımlar attığımızı söylememiz gerekir. Peki sonra ne oldu? Her zamanki gibi uzun soluklu ve sürdürülebilirlik gerektiren bir konuda daha heyecanla başlayıp enerjimizi ve heyecanımızı kaybettiğimiz görülmektedir. Dış ticaret hacmimizde de 2014 yılında zirve yapıp ardından düşüşe geçmemiz de bu tezimi destekler niteliktedir.

Dış ticaret performansımızı ve onunla çok yüksek ilişkili lojistik performansımızı inceleyip aralarında paralelliği gördükten sonra isterseniz bir de Global Rekabet İndeksi’ndeki durumumuza göz atalım. Dünya Ekonomik Forumu tarafından yayınlanan 2016-2017 raporuna göre göre ülkemiz bu indekste bir öncekine göre 4 sıra kaybederek 4,39 puanla 55nci sırayı almıştır. Her şeyin ötesinde G20 üyesi bir ülke için hiç de iç açıcı olmayan bir performans sergilemekte olduğumuz ortadadır.

|

|

2015-16 |

2016-17 |

||

|

Kriterler |

Puan |

Sıra |

Puan |

Sıra |

|

Genel |

4,37 |

51 |

4,39 |

55 |

|

Temel Gereksinimler |

4,68 |

57 |

4,70 |

56 |

|

Kurumlar |

3,84 |

75 |

3,85 |

74 |

|

Altyapı |

4,43 |

53 |

4,42 |

48 |

|

Makro-ekonomik istikrar |

4,75 |

68 |

4,95 |

54 |

|

Sağlık ve temel eğitim |

5,69 |

73 |

5,59 |

79 |

|

Verimlilik Artırıcılar |

4,33 |

48 |

4,32 |

53 |

|

Yükseköğretim ve hizmet içi eğitim |

4,58 |

55 |

4,69 |

50 |

|

Ürün piyasalarının etkinliği |

4,53 |

45 |

4,47 |

52 |

|

Emek piyasalarının gelişmişliği |

3,46 |

127 |

3,39 |

126 |

|

Finansal piyasaların gelişmişliği |

3,93 |

64 |

3,82 |

82 |

|

Teknolojik altyapı |

4,08 |

64 |

4,16 |

67 |

|

Pazar büyüklüğü |

5,41 |

16 |

5,38 |

17 |

|

İnovasyon ve Çeşitlilik Faktörleri |

3,71 |

56 |

3,63 |

65 |

|

İş Dünyasının gelişmişlik düzeyi |

4,07 |

58 |

3,95 |

65 |

|

İnovasyon |

3,35 |

60 |

3,31 |

71 |

2016-2017 Global Rekabet İndeksi raporunun verileri incelendiğinde Türkiye’nin, değerlendirmeye alınan tüm ülkeler içinde önemli bir farkla ortalamanın üstünde olduğu tek bileşen “Pazar Büyüklüğü”dür. En altlarda yer aldığı bileşen ise yine değişmeyerek “Emek Piyasalarının Gelişmişliği”dir. En büyük sıra kaybımız 16 sıra kaybettiğimiz “ürün piyasalarının etkinliği” bileşeninde görülmekteyken, ortalamanın altında bir performans sergilemesine rağmen en büyük yükselişimiz ise 14 sıra ilerlediğimiz “Makroekonomik istikrar” bileşeninde olmuştur. 7 sıra kaybettiğimiz “ürün piyasalarının etkinliği” ve 6 sıra kaybettiğimiz “sağlık ve temel eğitim” dikkate alınması gereken bileşenlerdir.

Lojistik açısından çok önemli bileşenlerden birisi olan taşımacılık altyapısını da bünyesinde barındıran “altyapı” bileşeninde ancak 5 sıra ilerleyerek 48nci durumda olduğumuza dikkatlerinizi çekmek isterim. Bunun yanında yine 5 sıra ilerlediğimiz “yükseköğretim hizmet içi eğitim” bileşeni gelecek açısından umut verici bir gelişme olmuştur.

Ancak indeks verilerine bütünsel açıdan baktığımızda içinde bulunduğumuz çağda inovasyon ve çeşitlilik ana bileşeninde 9 sıra kaybetmiş olmamız düzeltilmediği takdirde orta ve uzun vadede daha büyük sorunlar yaşayabileceğimizi işaret etmektedir.

M.Porter bir ulusun rekabet gücünün belirleyici olarak (1) Faktör (girdi) koşulları, (2) Talep koşulları, (3) Firma stratejileri ve rekabet yapısı, (4) İlgili ve destekleyici kuruluşlar ile (5) Devletin rolünü saymaktadır. Dikkat edilirse burada yer alan beş temel faktör Dünya Ekonomik Forumu tarafından kullanılan rekabet endeksinin de bel kemiğini oluşturmaktadır. 2023 hedeflerine erişmek ve ülkemizi gelişmiş ekonomiler seviyesine çıkartmak adına atılacak her türlü olumlu adımın aynı zamanda ülkemizi küresel rekabet endeksinde de üst basamaklara taşıyacağı aşikardır.

Ancak bu hedefin gerçekleştirilmesinde ilgili ve destekleyici kuruluşlar faktörü içerisinde yer alan ve ihraç ürünlerimizi uluslararası pazarlara taşınması için oluşturacağı lojistik ve tedarik zinciri ağları vasıtasıyla önemli bir rol üstlenmesi beklenen lojistik ve taşımacılık sektörünün bu beklentilere paralel olarak global anlamda rekabetçi bir güç olmasını zorunlu kılmaktadır. Bu çerçevede sektörün müşteriye hızlı yanıt verebilen, esnek, kaliteli ve uygun maliyetli hizmetler ile kendisini göstermesi gerekmektedir. Dolayısıyla, görünen şudur ki ihracat performansımızın arttırılmasında, önümüzdeki yıllarda ülkemizde faaliyet gösteren uluslararası eşya taşımacılığı ve lojistik firmalarına büyük görevler düşecektir.

Sözlerimi bağlarken; küresel düzeyde rekabetin giderek artması sonucu uluslararası faaliyette bulunan işletmeler açısından, zorluklar giderek artmakta olduğuna işaret etmek isterim. Bu kapsamda uluslararası pazarlarda rekabet avantajı kazanabilmek için uygulanan stratejilerin temel yeteneklerimizden güç alması gereklidir. Bu kapsamda lojistik ve taşımacılık uluslararası ticaretin performansına önemli düzeyde katkı sağlamaktadır. Ancak lojistik, tedarik zincirinin etkinliğini sağlayarak rekabet avantajı sağlayan bir unsur olmasının yanı sıra doğru yönetilemediği takdirde önemli bir maliyet kalemi haline de gelebilmektedir. Özellikle uluslararası ticarete konu olan malların bir ülkedeki çıkış noktasından diğer ülkedeki teslim noktasına erişene kadar geçen süreçten oluşan masraflar ve zaman kayıpları firmaların müşterilerine kattığı değerle birlikte finansal performanslarını da azaltmaktadır.

O halde uluslararası pazarlarda etkin bir lojistik sistemini ulusal düzeyde bir temel yetenek olarak geliştirebilmek için sistematik ve koordineli bir çalışma yapılmalıdır. Bu maksatla öncelikli olarak ele alınması gereken konulardan bir tanesi ise rekabet edebilecek dış pazarların seçilmesidir. Bu noktadan sonra lojistik ve taşımanın etkinliğini, malların müşterilerin eline ne kadar hızlı ulaştığı belirler. Türkiye'nin stratejik coğrafik konumu mevcut karayolu taşımacılığı endüstrisi ile birleşince çok önemli avantajlar sağladığı ortadadır. Ancak bu avantajımızın ihracat performansımızı destekleyebilmesi için lojistik işletmelerimiz ticaret engelleri, tarife ve kotalar, yabancı ülkelerin çeşitli düzenlemeleri ve kendi ülkemizden farklı kanunlar ve davranışlarla mücadele etmeyi öğrenmek zorundadırlar.

Üretim sektöründe yer alan küçük firmaların bile ihracat-ithalat yapabildiği bir çağda yaşamamıza rağmen maliyetlerin yüksekliği, uzmanlık isteyen hizmetlerin gerekliliği ve uluslararası devlerden gelen rekabet baskısı uluslararası taşımacılık ve lojistik sektöründe küçük firmaların kapasitelerin konsolide edilmesi gerektiğini ortaya çıkartmaktadır. Büyük firmalar ise, zaman içinde gelişme iyileştirmelerle dünya standartlarını yakalamayı başaracaklardır.

Bununla birlikte özellikle karayolunda geçiş belgesi kotalarının kaldırılması veya artırılması, komşularımızca araçlarımızın çeşitli bahanelerle engellenmesinin önlenmesi yönünde çalışmalar yapılması, limanların altyapı ve teknik imkanlarının güçlendirilmesi, kapasitelerinin artırılması, demiryolu taşımacılığımız yeni liberal düzene süratle adapte olması, demiryolu liman bağlantılarının tamamlanması, karayolu ve demiryolu bağlantıları olan ve siyasi kaygılarla değil bilimsel tekniklerle seçilmiş lojistik üs projelerine önem verilmesi sektörümüzün rekabetçilik kabiliyetini artıracak unsurlardır.

Son söz olarak; firmalar arasında en iyi örneklerin paylaşımı ve kıyaslanmasının (Benchmarking) gelişme ve büyüme yönünde büyük katkılar sağladığını hatırlatmak isterim. Bu çerçevede gerek dünya ticaretinin yükselen devi olması gerekse Lojistik Performans Endeksi’ne göre rakiplerimiz arasında bulunan Almanya, Hollanda ve özellikle Çin’in ulusal düzeydeki uygulamaları dikkate alınmalıdır.

Aydınlık ve bereketli günlerde görüşmek üzere,

Dostçakalın.

Doç.Dr. A.Zafer ACAR

İhbar Hattı

05342045702

İhbar Hattı

05342045702